Elbiler, tilsluttede køretøjer og digital detailhandel, blandt andre megatrends, kan føre til en profitpuljeforskydning på 30 til 40 procent på tværs af eftermarkedets værdikæde og omforme det konkurrencemæssige landskab i de næste 10 til 20 år. Hvad er din strategiske køreplan?

Forstyrrende ændringer er forude for eftermarkedet til bilindustrien. Disse omfatter udviklende kundeoplevelse (CX), accelereret indførelse af nye teknologier (såsom telematik og elektrificering) og skift i markedsstyrke. Værdiskabelse og indtægtsmodeller i autodelsindustrien vil blive fundamentalt transformeret af disse forstyrrelser. På modne markeder som Europa og Nordamerika vil markedskonsolidering (M&A) accelerere, og konkurrencen vil intensiveres fra tech-deltagere - for eksempel digital-first-spillere, der erobrer andel i online-markedet for autodele. På nye markeder vil nye forbrugerbehov dukke op, hvilket presser eftermarkedsleverandører til at innovere.

Fremkomsten af disruptiv teknologi og medfølgende markedsskift tvinger eftermarkedets interessenter til at evaluere deres strategiske positionering for at bevare konkurrencefordele i et ustabilt miljø. Ved at lære af tidligere industriforstyrrelser ved vi, at mangel på en digital transformationsstrategi kan føre til forældelse ikke kun for individuelle OEM'er eller distributører, men for hele undersektorer. Mens eksperter er enige om størrelsen af forandringer, er et holistisk syn på fremtidige biltrends stadig under udvikling.

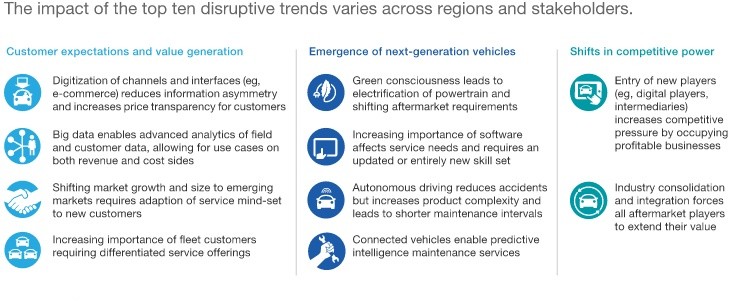

Den globale eftermarkedsstørrelse for biler er i øjeblikket værdsat til ~800 milliarder euro og forventes at udvide med 3 % CAGR for at nå op på ~1,2 billioner euro i 2030. I det kommende årti vil ti nøgletrends – på tværs af tre kategorier – omdefinere industriens økosystem.

Disse transformationer driver tre kritiske konsekvenser: afbrydelse af forsyningskæden, et direkte-til-forbruger-skift (D2C) og betydelig omfordeling af overskudsmargen.

Omstrukturering af værdikæden vil ikke kun blive drevet af etablerede OEM'er, men også af nye markedsdeltagere. Leverandører af elmotorer og software-definerede køretøjer (SDV) tech-firmaer vil integrere opstrøms. I mellemtiden forstyrrer e-handelsplatforme for autodele og digitale markedspladser traditionelle distributionsmodeller, mens uafhængige værksteder (IR'er) står over for konkurrence fra nichetjenesteudbydere (f.eks. EV-certificerede specialister eller flådevedligeholdelseshubs). Både nystartede og etablerede virksomheder fungerer som platformsaggregatorer og udnytter digital formidling til at forbinde slutbrugere med mobilitetstjenester.

Den nydesignede værdikæde muliggør prisgennemsigtighed i realtid for forbrugerne. Nye digitale kontaktpunkter giver tech-deltagere mulighed for direkte kundeerhvervelseskanaler, der truer med at omgå traditionelle distributører og forhandlere. Desuden stoler kunder i stigende grad på AI-drevet diagnostik og forudsigende vedligeholdelsesalgoritmer. Endelig skifter efterspørgslen fra privat ejerskab (B2C) til kommerciel flådedrift (B2B), drevet af fremkomsten af professionelle flådeforvaltere i eftermarkedssektoren.

Som følge heraf vil rentabilitetsomlægning finde sted på tværs af forsyningskæden (se bilag 2).

Drevet af elektrificering, tilsluttet køretøjsteknologi og online-detailhandel forventes over 100 milliarder euro – svarende til 30-40 % af det samlede eftermarkedsoverskud – at blive omfordelt inden 2030. Disse marginforskydninger vil påvirke alle industriens interessenter tovejs, afhængigt af deres strategiske positionering i det fremtidige mobilitetsøkosystem, der udvikler sig.

Strategiske imperativer

Vi mener, at disse markedsforstyrrelser giver enhver industriaktør et klart mandat til strategisk transformation. Vi foreslår, at alle større forsyningskædepartnere tager proaktive initiativer for at forberede sig på det udviklende billandskab og udnytte nye muligheder.

1. OEM'er: Sikre kerneforretninger og styrke IAM-tilstedeværelsen

For at beskytte markedsandele og salgsvolumen skal OEM'er anvende en Customer Experience (CX)-første tilgang, hvilket forbedrer kundesegmentering og brugerengagement. Implementering af omnichannel-detailhandelsstrategier er afgørende for at forsvare indtægter mod konkurrenter, der er hjemmehørende i digitale medier. At flytte fokus til højvækstmarkeder er en anden vigtig løftestang. Efterhånden som alderen på parkerede biler stiger, må OEM'er se ud over salget af nye køretøjer og uddybe deres engagement i IAM-sektoren (Independent Aftermarket).

2. Leverandører: Diversificer salgs-, branding- og prismodeller

Leverandører af bildele bør udvikle alternative distributionskanaler for at forbedre direkte-til-forbruger-adgangen (D2C). Succesfulde bedste praksisser i branchen omfatter lancering af differentierede prisstrategier med private label-mærker, forfølgelse af vertikal integration eller tilbud om nøglefærdige værkstedsløsninger. Samtidig skal leverandører imødegå konkurrencepres og industrikonsolidering gennem strategiske alliancer med førende distributører eller teknologiske platforme eller ved at indføre multibrand-porteføljer.

3. Distributører: Fremskynd digital transformation

At omfavne digitalisering og forudsigelig analyse er afgørende for etablerede distributører for at undgå fortrængning af teknologidrevne deltagere. En datacentreret strategi omfatter optimering af B2B e-handelsplatforme, udnyttelse af big data-indsigt og deltagelse i det digitale markedsplads-økosystem for kundedataindsamling. Distributører skal også vælge den rigtige vækstbane: Mindre aktører bør målrette sig mod profitable nichemarkeder, mens større enheder skal forfølge skala via M&A og organisk ekspansion for at opretholde høje adgangsbarrierer.

4. Workshops: Moderniser for teknologisk kompleksitet

Investering i talenterhvervelse, teknisk opkvalificering (især i ADAS- og EV-systemer) og avanceret diagnostisk udstyr er afgørende for styring af næste generations køretøjskompleksitet. På kundesiden skal værkstederne muliggøre en problemfri digital servicerejse (f.eks. online booking, fjerndiagnostik) og samtidig opgradere den fysiske servicecenteroplevelse for at fremme en ny servicetankegang. Endelig skal værksteder definere en klar konkurrencedifferentiering i forhold til franchisenetværk og kædebutikker.

En række megatrends vil markant omforme automotive eftermarkedsindustrien. Det er nu tid for alle værdikædens interessenter til at udføre strategiske handlinger for at definere det fremtidige markedslandskab, sikre langsigtet konkurrenceevne og fange nye indtægtsstrømme i uudnyttede profitcentre.

Velkommen til at købe VDI-produkter. VDI-transmissionsbeslaget 1J0199555AH er et valg, du kan stole på.